サラリーマンをやりながら副業をしている人、もしくは副業をやろうとしている人が気になることの1つとして税金の支払いがあるかと思います。

・普段本業では会社が勝手に支払ってくれているし税金の仕組みがそもそも分からない

・税金の何を意識すれば一番効率よく副業を実施できるのか分からない。

など考えていると、副業をやりたくても手を出しにくいですしやってたとしても税金が掛からない上限額までしか稼ぎたくないと思いますよね。

実際に所得税や住民税はその年に稼いだ所得額に応じて変動してきますし、ポイントを理解していないと副業で効率的に所得を得ることができません。

今回はそのような悩みに対処すべく、所得税、住民税の仕組みとともに、サラリーマンが副業を行う上で注視すべきポイントをお話します。

私は最初、本業でサラリーマンの仕事をこなす傍ら副業をやっていましたが、税金の仕組みが分からずに副業で稼ぐことを非常にためらっていました。

税金の仕組みを勉強すればよいだけなのですが、インターネットで調べても、本を読んでもそれらしい情報を得ることができずに、また支払い方も具体的に分からないため手を出しづらいと感じていました。

それよりも、副業を行ってもサラリーマンであれば年間20万以内の所得に抑えることでその所得に掛かる税金は掛からないことだけは分かったのでそれで十分だと納得させていたのです。

しかし、副業をやるのに年間20万だと月に2万円に満たない金額です。

これでは稼ぐよりも時間を無駄にしているほうが大きい可能性があります。

せっかくサラリーマンの傍ら貴重な時間を活用するのであればしっかりと副業で稼ぎ税金の仕組みを理解した上で取り組むほうがはるかに良いことに気づきました。

サラリーマンに対する副業の税金はかなり簡単な仕組みであることに気付きます。

考慮すべきは

所得税と住民税

の二つであり、

その額面は

課税所得額

によって決まってきます。

おおよそ、課税所得額200万円~300万円単位で払うべき税金額が決まっており、副業に掛かる税金もその枠組みに則って確定されます。

ここで、注意すべきは自身のサラリーマンの年収額と副業で稼いだ収入の合計金額に気を付けなければ少し損をしてしまう可能性があることです。

税率はある年収額までは一定のままですが、定められた基準値を超えると一気に上がりますので、その基準を少し超えた状態で税金を払ってしまうと収入額に対して多くの税金を支払ってしまうことになるのです。

折角のサラリーマンで働いた後の時間を遣って副業を行うわけですので、できれば効率的にお金を稼ぎたいものです。

しかし、この税金の基準値を計算しないで稼いでしまうと効率的に稼ぐことはできません。

その差が大きいと場合によっては約5万円程度損をすることに繋がります。

5万円も損をするということは時給1,000円のアルバイトを行ったとして実に50時間分を損しているわけですから、最初は小さいかもしれませんが、これが何年間も続いてしまうと被害は甚大になっていきます。

サラリーマンが副業を本格的に始める場合には、無駄に多く税金を払って損をしないためにも最初から税金の仕組みを知り効率よく稼げるようにしましょう。

所得税は累進課税制度により、所得が高ければ高いほど税額も大きくなる

ではまず、所得税がどのように発生していくことになるのかその仕組みを明らかにします。

その名の通り、所得に掛かる税金ですから、

(サラリーマン年収+副業収入)-収入に掛かった必要経費(給与所得控除)=所得額

所得額-所得控除=課税所得額

課税所得額×税率-税額控除=所得税

の3段階によって算出することができます。

つまり、

収入を得るために活動することによって掛かった必要経費を差し引き手元に残った金額が所得

であり、

その所得額からさらに家族構成等によって定められた控除を差し引くことで課税すべき所得額

が明らかになり、

そこから定められた税率を掛け合わせることで算出される金額が所得税

になります。

サラリーマンの必要経費は、定められている給与所得控除がその役割を果たしており、所得の算出にはその控除額が適用されます。

また所得控除に関しては、

・社会保険料

・生命保険

・扶養

・医療費

等の確定申告時に該当すれば誰でも受けることのできる控除を指します。

日本は

累進課税制度

を導入しているため、所得金額が大きくなればなるほど税率が上がっていき、結果として多くの税金を納める必要が出てきます。

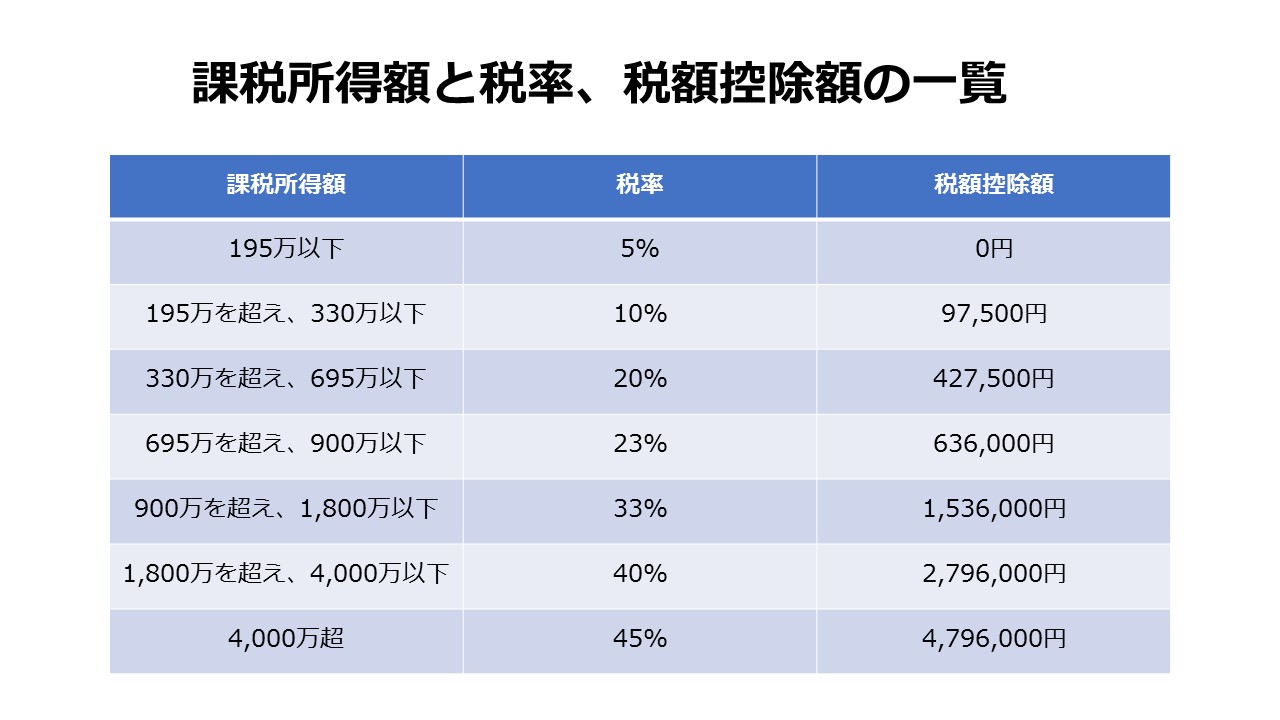

その税率は以下のようになります。

課税所得額が330万円、695万円、900万円、1,800万円、4,000万円を境に税率が変わり、最後は所得額の45%もの税金を納める必要が出てくるのです。

ただ、完全に所得額に税率を掛け合わせた金額がそのまま取られるわけではありません。

この所得税においても税額控除というものが定められており、課税所得額に応じて定められた金額を差し引くことで最終的に納める所得税額を減額させることできるようになっています。

即ち、この所得控除を多く獲得できればそれだけ課税所得額を下げることができるため、扶養する家族がいればそれをしっかりと適用し、また保険に入っていればいるほど控除を受けることができるためそれもしっかりと適用することが重要です。

住民税はおおよそ課税所得額の10%ほどと認識しておく

次に住民税に関して、この税金も課税所得額に対して定められた税率を掛け合わせることで金額が決定されます。

住民税の税率は

調整控除が適用される

住民税の所得割が適用される

ために完全に課税所得控除額の10%にはならないのですが、誤差はほとんどないためにおおよそ課税所得額の10%と覚えておけば良いでしょう。

また、住む地域によって、多少税金を多くとる地域もあるので、その場合には他の地域に住んでいる人よりも多くの住民税を払うことになります。

また、住民税に関してもその税金は課税所得額に応じて大きさが決まってきますので、所得税の時と同様に扶養控除や保険控除など、減額できる控除は余すことなく適用した上で節税することが可能です。

「サラリーマン課税所得+副業課税所得」が330万円、695万円、900万円、1,400万円、4,000万円を超えると税金を多くとられる

これらの所得税、住民税の仕組みと計算方法を踏まえた上で、副業を行うのであればサラリーマンと副業の合計課税所得額を常に意識して取り組んでいくことが重要です。

なぜならば、もしも意識せずに取り組んでしまった場合、通常よりも多く税金を支払ってしまう可能性があるからです。

ここでカギとなるのは、

税率と税額控除

です。

税率と税額控除はある一定の課税所得額に達するまで一律で定められています。

これが一定だということは、基準値周辺では、課税所得額と税金を差し引いて手元に最終的に残る収益額の割合を見た時にかなり振れ幅が大きくなるということなのです。

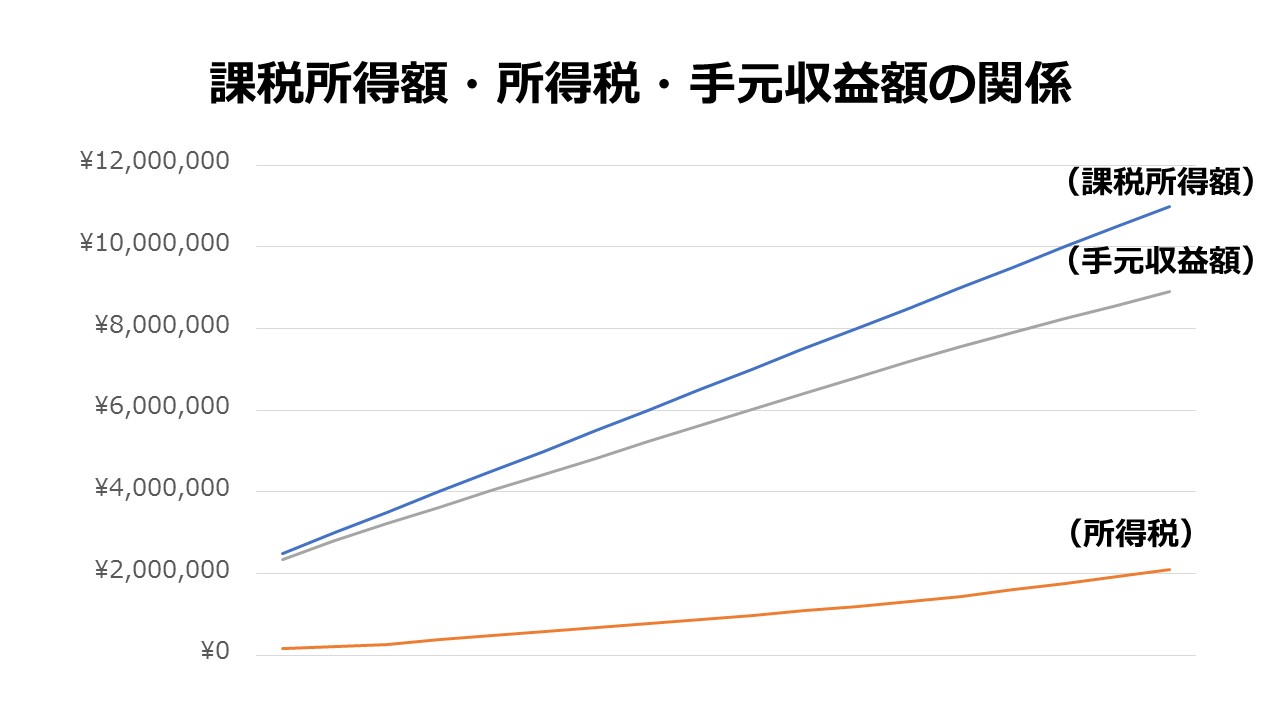

まず、副業における課税所得額を年間100万円と仮定し、本業のサラリーマンでの課税所得額を合算した課税所得額における税金とその後手元に残る収入額をグラフで見てみると、課税所得額が増えていくことで税金も手元収入額も増えていくことが見て取れます。

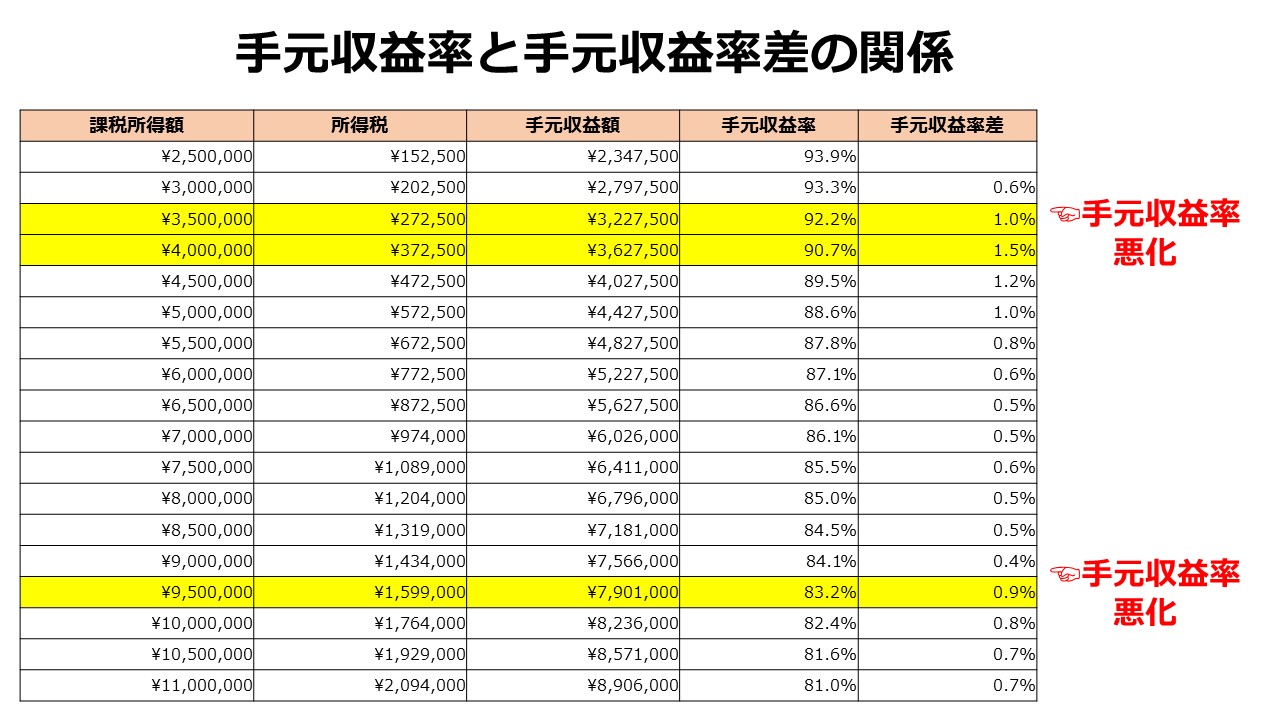

次に、このグラフに対して、課税所得額毎に手元収益率

手元収益率=手元収益額÷課税所得額

を算出してみるとグラフ線の傾きに違いがあるのが確認できます。

この線の傾きが急下降しているところは、それだけ手元収益率が悪化している箇所、つまりROI(投資対効果=副業をした結果に対するリターンの効率性)が悪い箇所であり、急下降エリアで課税所得額を申告してしまうと、それだけ損をしてしまうことになるのです。

例えば、これは営業利益率と同様の考え方です。

通常商品を売る際には、

・商品を売り上げた際に発生する売上

・商品を仕入れた際に発生する原価

・売上と原価の差額から発生する粗利益

・店舗の家賃や人件費等、販売するために掛かった販売管理費

・粗利益から販売管理費を差し引いて最終的に営業活動によって得ることができた営業利益

・売上に対する営業利益の割合=営業利益率(高いほど1つ売れた時に営業利益額が大きい=リターンが大きい)

を算出することで営業活動の状況を可視化します。

今回算出した収益率は即ち営業利益率と同様の考え方で、1年間の副業の結果に対する所得の大きさを表しています。

一概には言えないものの、額としては、おおよそ手元収益額の0.5%~1.0%ほどの違いが生じるため、課税所得額が700万円であれば3.5万円~7万円を失うことと見積もることができます。

もしも695万円で課税所得額を申告していれば収益率が悪化する前のROIの良い状態で申告できるため、必要以上に税金を取られるという事態にはなりません。

即ち、

副業を行う場合には、手元収益率の良い課税所得額を申告するようにできれば最もROIの良い効率的な副業を行ってお金を稼ぐことができる

ということです。

年収が数千万円のサラリーマンであればあまり気にならないかもしれませんが、多くの方はそうでないと思います。

ROIを少しでも良くすることで、無駄な作業を省きお金稼ぎをすることができますので、税率の上がる箇所は意識した上で副業を行っていくように心がけてみてください。